#LocalNews

Published_3 April 2022

ဝင်ငွေခွန်အတွက် ကောက်ခံရမည့်ရာခိုင်နှုန်းကို ပြီးခဲ့သည့် ၂၀၂၂ ခုနှစ် ဇန်နဝါရီလ ၆ ရက်က ထုတ်ပြန်ထားသည့် ပုံစံအတိုင်း ပြန်လည် သတ်မှတ်လိုက်ကြောင်း မတ်လ ၃၀ ရက် ရက်စွဲဖြင့် ထုတ်ပြန်သည့် ၂၀၂၂ ခုနှစ် ပြည်ထောင်စု၏ အခွန်အကောက်ဥပဒေအရ သိရသည်။

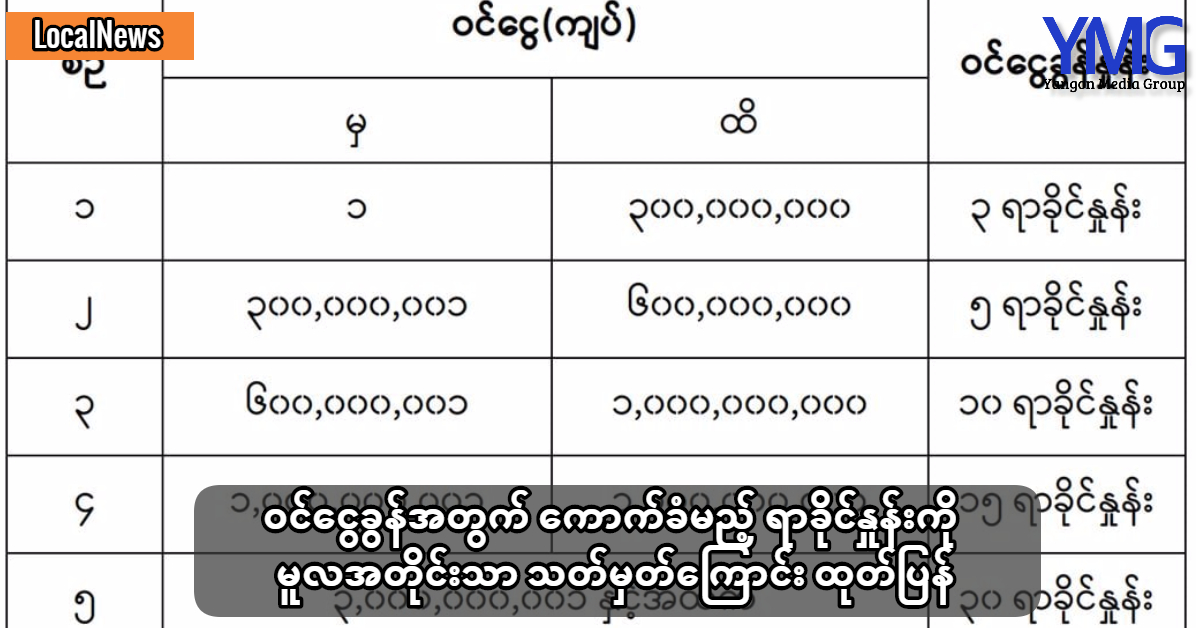

ယင်း၂၀၂၂ ခုနှစ် ပြည်ထောင်စု၏ အခွန်အကောက်ဥပဒေတွင် ဝင်ငွေရလမ်းမတင်ပြနိုင်သည့် ဝင်ငွေများအပေါ်တွင် ၁ ကျပ်မှ ကျပ်သိန်း ၃၀၀၀ ထိအခွန်နှုန်း ၃ ရာခိုင်နှုန်း ၊ ကျပ် ၃၀၀၀ ဒဿမ ၁ သိန်းမှ ကျပ်သိန်း ၆၀၀၀ ထိ အခွန် ၅ ရာခိုင်နှုန်း၊ ကျပ် ၆၀၀၀ ဒဿမ ၀၁ သိန်းမှ ကျပ်သိန်း ၁၀၀၀၀ ထိ အခွန် ၁၀ ရာခိုင်နှုန်း၊ ကျပ် ၁၀၀၀၀ ဒဿမ ၀၁ သိန်းမှ ကျပ်သိန်း ၃၀၀၀၀ ထိ အခွန် ၁၅ ရာခိုင်နှုန်း ရာခိုင်နှုန်း၊ ကျပ် သိန်း ၃၀၀၀၀ နှင့် အထက်ကို ၃၀ ရာခိုင်နှုန်းဟူ၍ မူလအတိုင်း သတ်မှတ်ထားခြင်းဖြစ်ကြောင်း ဖော်ပြထားသည်။

ကိုဗစ်ကပ်ရောဂါကြောင့် နှောင့်နှေးလျက်ရှိသည့် စီးပွားရေးလုပ်ငန်းများနှင့် ရင်းနှီးမြှုပ်နှံမှုများ ပြန်လည် တိုးတက်စေရေးအားပေးမြှင့်တင်ရန် နိုင်ငံသားမည်သူမဆို အခြေပစ္စည်းတစ်ရပ်ရပ် ဝယ်ယူခြင်း ၊တည်ဆောက်ခြင်း၊ရယူခြင်းနှင့် လုပ်ငန်းအသစ် တည်ထောင်ခြင်း၊လုပ်ငန်းထပ်မံတိုးချဲ့ဆောင်ရွက်ခြင်းတိုအတွက် အသုံးပြုသည့် ဝင်ငွေမှ ဝင်ငွေရလမ်းတင်ပြနိုင်သည့် ဝင်ငွေရှိပါက ယင်းငွေကို နုတ်ပယ်ပြီး ကျန် စည်းကြပ်မှုမှ လွတ်ကင်းနေသော ဝင်ငွေအပေါ်တွင်လည်းကောင်း၊ဝင်ငွေရလမ်းတင်ပြနိုင်ခြင်းမရှိပါက အသုံးပြုသည့်ဝင်ငွေအပေါ်တွင် ယင်းအတိုင်း ဝင်ငွေခွန် စည်းကြပ်ရမည်ဟုလည်း အဆိုပါ အခွန်အကောက်ဥပဒေတွင် ဖော်ပြထားသည်။

ထိုသို အခွန်စည်းကြပ်ခြင်းမှာ တရားမဝင်ရရှိသည့်ပစ္စည်းများပိုင်ဆိုင်ခြင်း၊ရောင်းဝယ်ခြင်းတိုဖြင့်လည်းကောင်း၊ငွေကြေးခဝါချမှုတိုက်ဖျက်ရေးဥပေဒအရ အရေးယူသည့်ကိစ္စရပ်များ အပေါ်တွင်လည်းကောင်းသက်ရောက်မှုရှိမည်မဟုတ်ကြောင်း သိရသည်။

ymg/mt

Yangon_Media_Group